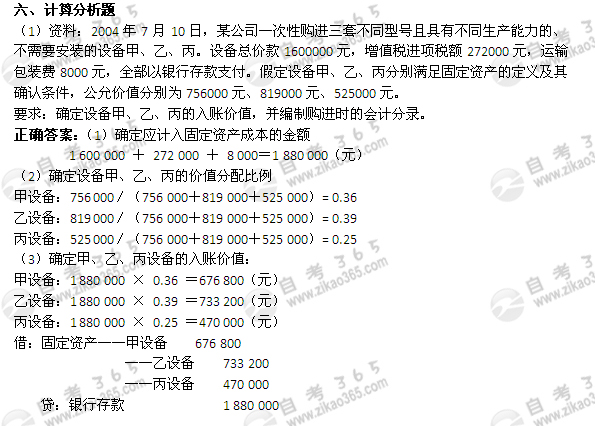

2005年10月自考《企業(yè)會計學》試題及答案(7)

(2)資料:某企業(yè)全年實現(xiàn)利潤總額450000元,本年度營業(yè)外支出中有非公益性捐贈支出5000元、罰款支出3000元、企業(yè)對外投資獲投資收益60000元(被投資企業(yè)已繳所得稅,且稅率相同)。本企業(yè)適用的所得稅稅率為33%。該企業(yè)每月已按10000元預繳了12個月的所得稅。

要求:(1)計算全年應繳的企業(yè)所得稅;

(2)計算全年已繳的企業(yè)所得稅;

(3)計算年終應補繳的所得稅(或退回多繳的所得稅),并作相應的賬務處理。

正確答案:(1)計算全年應繳的企業(yè)所得稅;

應納稅所得額=450000+5000+3000-60000=398000(元)

應納所得稅額=398000×33%=131340(元)

(2)計算全年已繳的企業(yè)所得稅=10000×12=120000

(3)計算年終應補繳的所得稅(或退回多繳的所得稅),并作相應的賬務處理。

補交所得稅=131340-120000=11340(元)

借:所得稅 11340

貸:應交稅金——應交所得稅 11340

借:本年利潤 11340

貸:所得稅 11340

借:應交稅金——應交所得稅 11340

貸:銀行存款 11340

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

編輯推薦